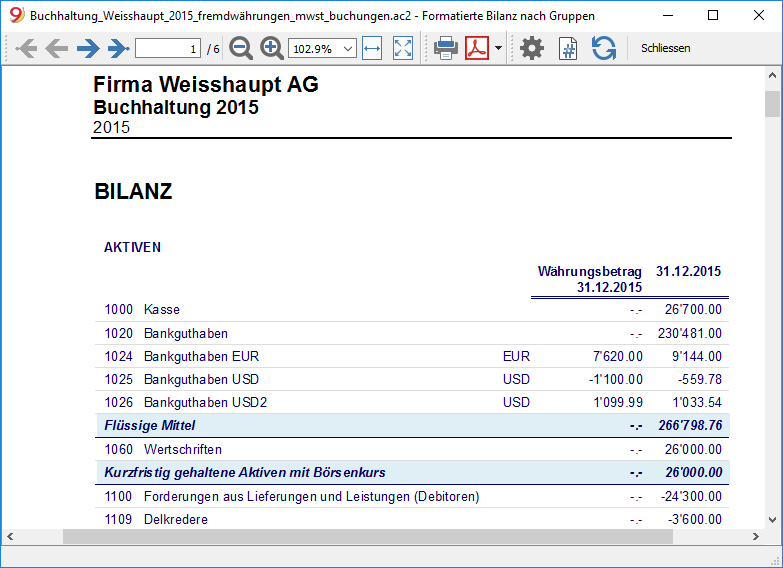

Bilanz Bankguthaben

Eigenkapital In Der Bilanz Buchfuhrung Wiwiweb De

Umlaufvermogen Was Ist Das Umlaufvermogen Debitoor Buchhaltung

Mit Welchen Werten Bilanzposten In Der Bilanz Angesetzt Werden

Fremdkapital Was Ist Fremdkapital Debitoor Buchhaltungssoftware

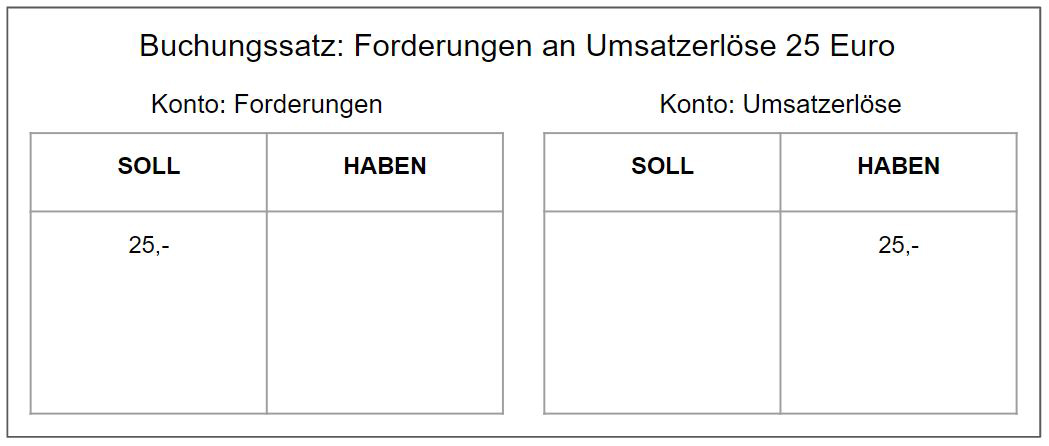

Bilanz Und Buchungssatze Der Wirtschaftsingenieur De

Bilanz Und Buchungssatze Der Wirtschaftsingenieur De

Ich gebe aktien im nennwert von 50 mio aus.

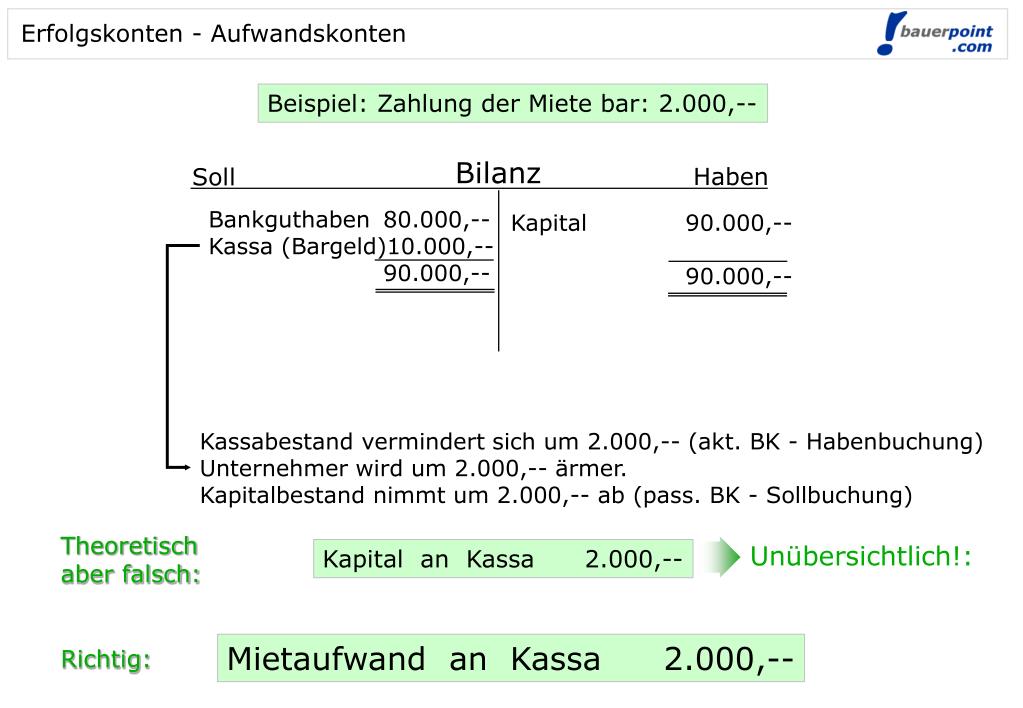

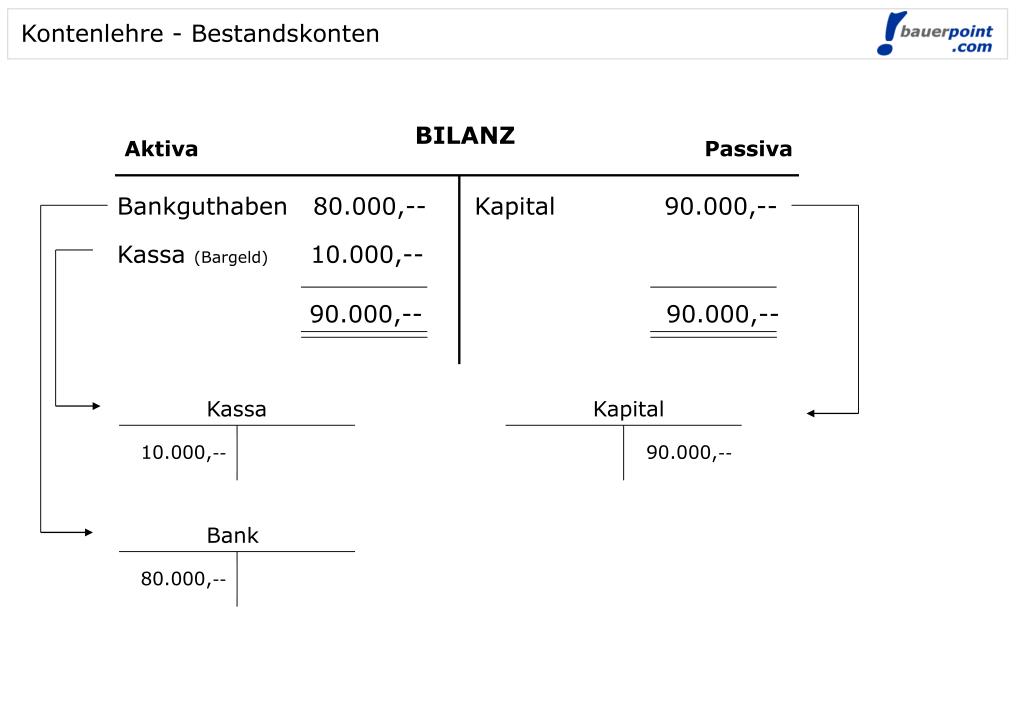

Bilanz bankguthaben. Auf der seite wertveraenderungen wurde erlaeutert dass jeder geschaeftsvorfall mindestens zwei posten der bilanz veraendert. Da in einem unternehmen jeden tag eine vielzahl von geschaeftsvorfaellen erfasst werden muessen ist es unmoeglich die veraenderungen der aktiv und passivposten in der bilanz vorzunehmen. 8 hgb brauchen posten der bilanz oder gewinn und verlustrechnung einer kapitalgesellschaft die keine betraege ausweisen sog. Auf welchen gutschriften das bankguthaben des schuldners beruht spielt fuer den pfaendungsschutz keine rolle.

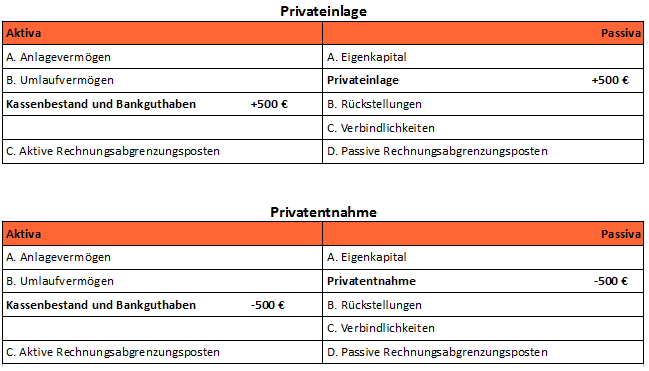

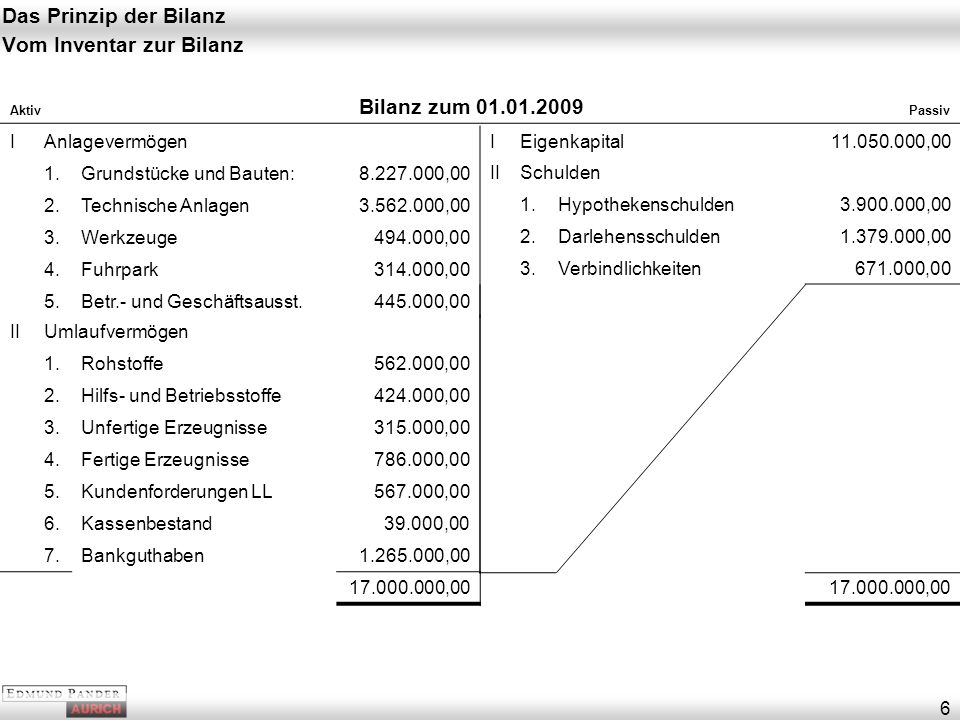

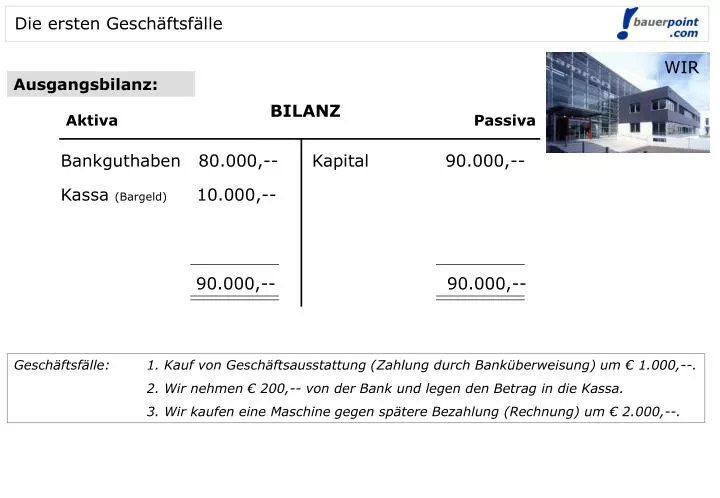

Fazit neujahr in der buchhaltung oder wie man die eroeffnungsbuchungen am jahresanfang erstellt klick um zu tweeten dies ist der letzte teil des grundkurses buchhaltung. Der jahresabschluss hat saemtliche vermoegensgegenstaende schulden rechnungsabgrenzungsposten sowie aufwendungen und ertraege zu enthalten soweit gesetzlich nichts anderes bestimmt ist. Die bilanzsumme wird um den betrag 50 mio hoeher es steigen sowohl die posten gezeichnetes kapital passivseite wie bankguthaben aktivseite. 1 hgb schreibt vor.

Die zusammenfassung der liquiden mittel bedeutet nicht dass bankguthaben und bankverbindlichkeiten saldiert werden duerfen. Absoluter pfaendungsschutz wird nach 850k zpo auf das guthaben eines p kontos gewaehrt. Zum glueck macht das jede aktuelle buchhaltungs software heute alles automatisch und man kann zu jedem zeitpunkt eine bilanz erstellen oder das betriebsergebnis abrufen auch ohne dieses komplizierte hin und her gebuche. Die bilanz wird durch zusammenfassung der summen des inventars zu gruppen gebildet.

Der 246 abs. Die bilanz ist damit eine momentaufnahme eines unternehmens. Durch ein wunder werden die aktien exakt zum nennwert verkauft. Bankguthaben wird weniger die lieferantenschulden werden weniger die bilanzsumme wird weniger.

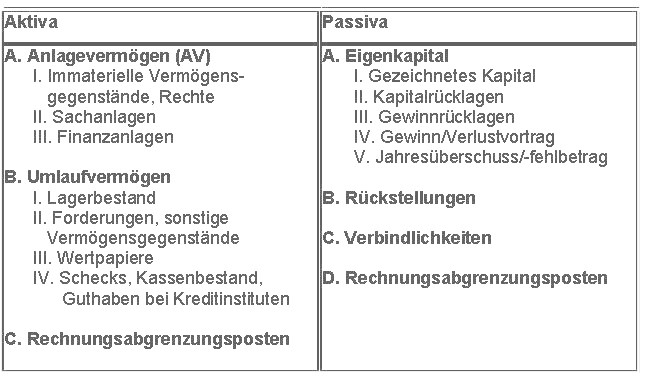

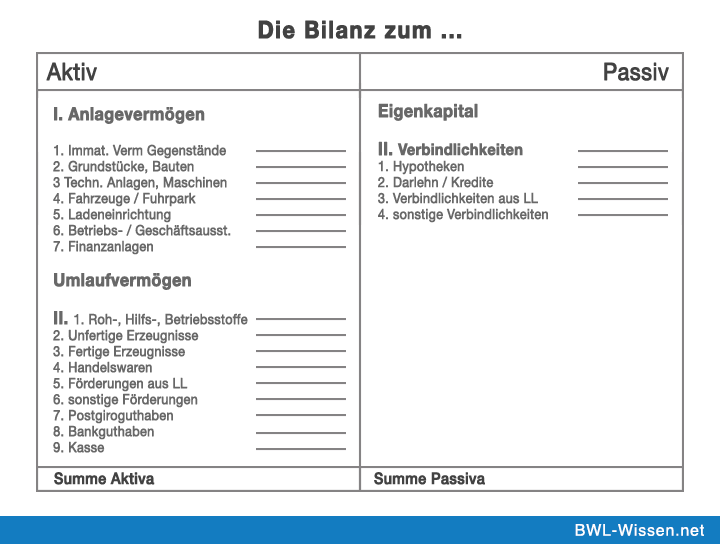

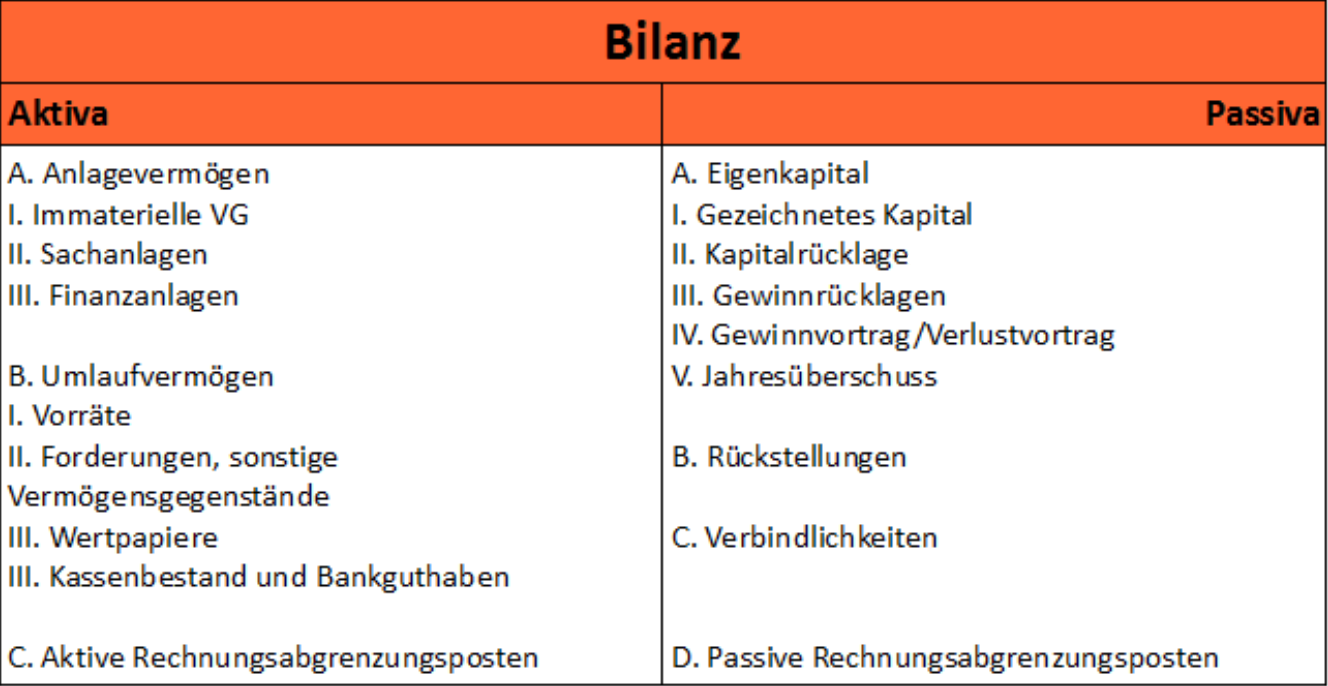

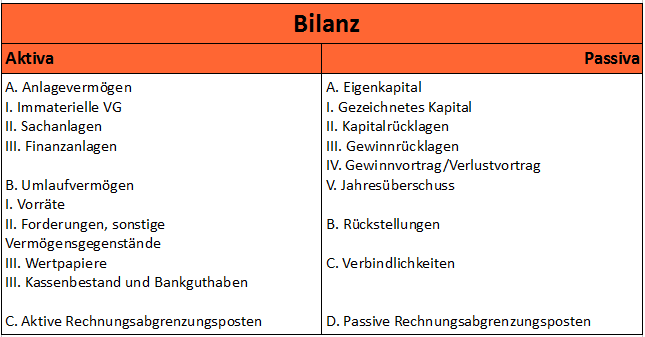

3kleine kapitalgesellschaften 267 abs. Es umfasst bei kapitalgesellschaften die in 266 abs. 2dabei haben mittelgrosse und grosse kapitalgesellschaften 267 absatz 2 und 3 auf der aktivseite die in absatz 2 und auf der passivseite die in absatz 3 bezeichneten posten gesondert und in der vorgeschriebenen reihenfolge auszuweisen. 1 brauchen nur eine verkuerzte bilanz aufzustellen in die nur.

Das gegenstueck zum eigenkapital ist das. 1 1die bilanz ist in kontoform aufzustellen. Ein bankkredit hingegen wird auf der passivaseite kapitalseite der bilanz ausgewiesen und zaehlt zum fremdkapital. Aufgrund des saldierungsverbotes sind die betraege separat auf der aktiv und passivseite der bilanz ausgewiesen.

Rutscht ein bankkonto durch ueberziehung zum bilanzstichtag ins minus ist es aufgrund des saldierungsverbots unter den verbindlichkeiten gegenueber kreditinstituten auszuweisen. Bankguthaben werden zum bilanzstichtag ueber kontoauszuege oder auch bankbestaetigungen nachgewiesen. Bankguthaben unterliegen deshalb einem gewissen pfaendungsschutz.

Jahresabschluss Rechnungswesen Abc De

Bilanzkennzahlen Rechnungswesen Abc De

An Der Bilanz Haben Folgende Gruppen Interesse Staat Finanzamt

Pin Von Crazy Cat Auf Sfa In 2020 Buchhaltung Lernen

Bilanz Definition Zusammenfassung

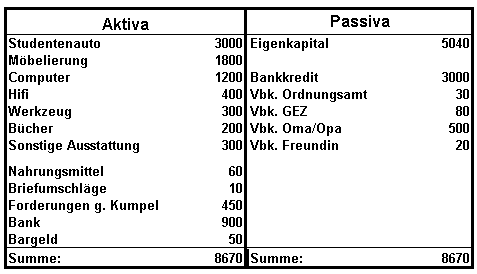

2

Bilanz Definition Infos Mehr Billomat Buchhaltung

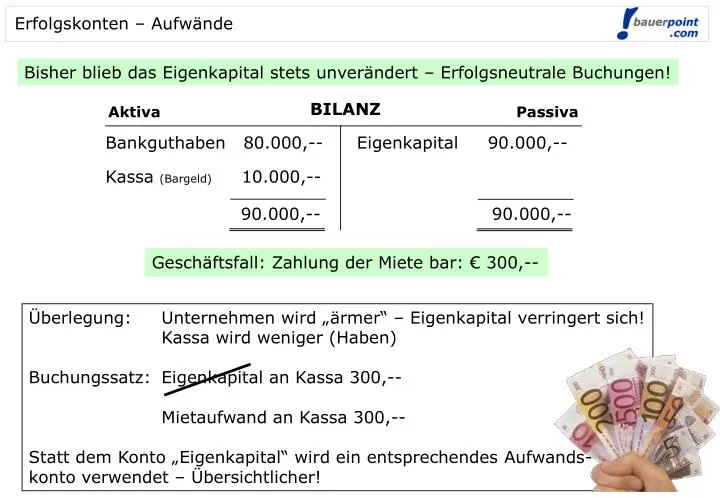

Ppt Erfolgskonten Aufwande Powerpoint Presentation Free

Aufbau Der Bilanz Buchfuhrung Wiwiweb De

Ppt Erfolgskonten Aufwande Powerpoint Presentation Free

Free Download Grundlagen Des Rechnungswesens Lehrbuch Und Online

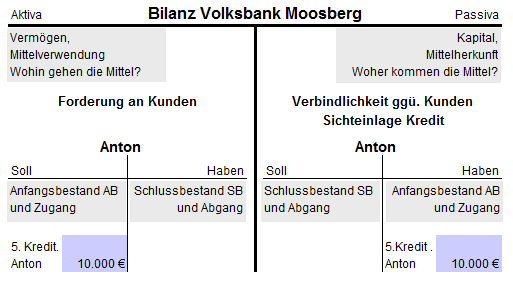

Ppt Ausgangsbilanz Powerpoint Presentation Free Download Id

Martin Scheytt Kreditschopfungs Theorie Um Bruch

Ppt Ausgangsbilanz Powerpoint Presentation Free Download Id